Robor la trei luni, cel care contribuie la dobânzile lunare, a ajuns la 6%. Ce înseamnă acest lucru? Rate mai mari pentru cei care au credite și chiar ajungerea în imposibilitate de plată. Pe lângă creșterea ratelor, vedem o creștere alarmantă și a alimentelor și utilităților, dar nu și a salariilor. Prin urmare, nu este de mirare că există deja persoane care nu își mai pot permite să plătească ratele la bănci.

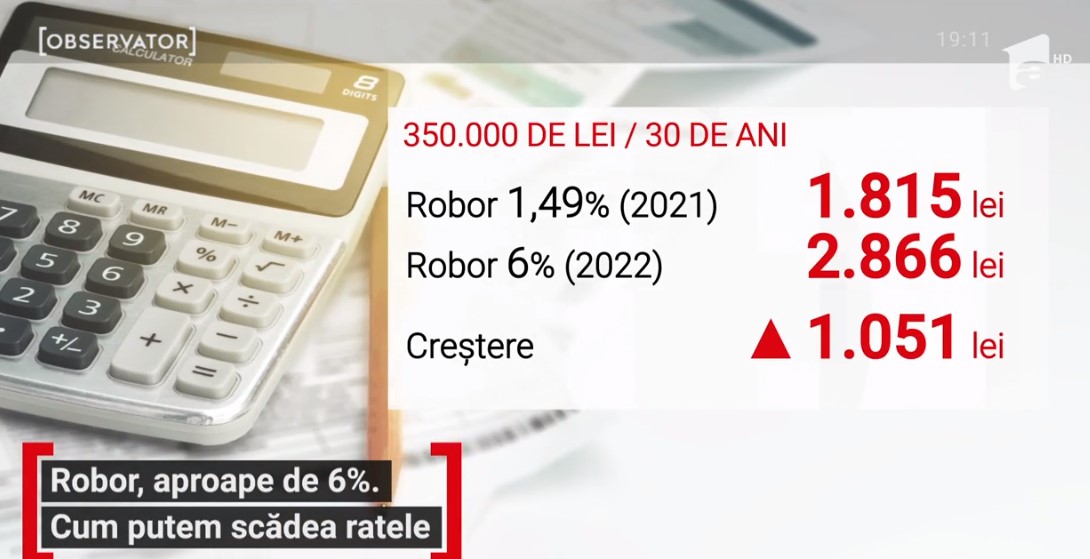

Cine a luat un împrumut de 350 de mii de lei, pe 30 de ani de la bancă, plătea anul trecut, la o rată de 1.815 lei. Anul acesta, la un Robor de 6%, rata ajunge la 2.866 de lei. O diferenţă de o mie de lei care, până la final de an, s-ar putea mări. În paralel, cine se raportează la IRCC plăteşte o rată cu 126 de lei mai mare faţă de anul trecut, scrie observatornews.ro.

Nici cei care au credite în altă monedă nu pot dormi prea liniștiți. Și indicele IRCC a crescut și va continua să crească, dar nu cu același avânt ca indicele ROBOR.

”Acest IRCC este o medie aritmetică a ratelor pe trei luni, a ratelor Robor. A fost în permanenţă la un nivel mai mic. Cei care au IRCC în contractele de credit suferă cu întârziere”, spune Andreea Nica, CFA Romania.

ROBOR a ajuns la 6%. Și totuși, ce soluții au cei cărora le-a crescut foarte mult rata lunară?

La fel ca în pandemie, statul plănuiește să permită amânărea ratelor pentru cei ajunși în imposibilitate de plată. Această soluție își va arăta însă efectele nedorite în viitor.

”Este o soluţie şi nu este, în acelaşi timp, pentru că funcţionează cumva ca şi o penalizare. Se îngheaţă principalul şi plăteşti doar dobândă, iar în momentul în care revii să achiţi ratele integral, vei avea o valoare mult mai mare”, spune Camelia Grădinariu, broker de credite.

Citeste si:Unde sunt cele mai mari credite și rate ipotecare din România?

Pentru ca ratele să mai scadă, se poate opta pentru trecerea de la ROBOR la IRCC. Acest lucru ar putea să scadă ratele cu aproximativ 200-300 de lei pe lună, scrie sursa citată.

O altă soluție ar fi refinanțarea creditelor sau, și mai indicat, amânarea lor. Cu alte cuvinte, spun specialiștii, nu faceți credite în următorul an.

”Pentru cei care şi-au făcut calculele, cel puţin încă un an doi mai pot sta liniştiţi pentru că, din semnalele pe care le avem, inflaţia va rămâne cu noi. Este indicat să aibă rezerve trei luni, şase luni de cheltuieli lunare”, susține Andreea Nica, CFA Romania.

De altfel, cererea pentru credite imobiliare a scăzut dramatic în ultima perioadă. Până la sfârșitul anului, analiștii spun că ROBOR va ajunge aproape de 8%, fapt ce se va vedea în buzunarele multora dintre cei care au credite în lei. Peste 500.000 de români au credite în moneda națională.

Ratele rămân mari și în 2023: Românii cu credite în IRCC vor trece...

Despre autor:

Crede cu tărie că “informația este putere” și visează ca, în viitor, să aibă o afacere în domeniul educației.

Te-ar putea interesa si:

In lipsa unui acord scris din partea Internet Corp, puteti prelua maxim 500 de caractere din acest articol daca precizati sursa si daca inserati vizibil linkul articolului.

-

Ce planuri are PKO Bank în România: cea mai mare bancă din Polonia are active...

Sursa: futurebanking.ro

-

Sumă record cheltuită de utilizatorii OnlyFans în 2024. Câți bani au ajuns la...

Sursa: wall-street.ro

-

ANALIZĂ VIDEO Primele produse tehnologice sunt mai mereu proaste

Sursa: start-up.ro

-

Paște 2026: cât costă un cozonac plin cu de toate, în București

Sursa: retail.ro

-

Cine sunt speakerii Green Forum 2026: Cum finanțăm?

Sursa: green.start-up.ro

-

Horoscop detaliat AUGUST 2026 pentru toate zodiile: mega energia eclipselor...

Sursa: garbo.ro

-

Angela Similea, cadoul suprem de ziua ei: fiul din America a venit acasă cu...

Sursa: kudika.ro