Creditul de nevoi personale are, ca orice tip de imprumut, citeva caracteristici care il particularizeaza. In primul rind, Dobinda Anuala Efectiva, care este tratata ca un cost tot

Sursa: Cotidianul

Te-ar putea interesa si:

In lipsa unui acord scris din partea Internet Corp, puteti prelua maxim 500 de caractere din acest articol daca precizati sursa si daca inserati vizibil linkul articolului.

-

Spațiile verzi și eficiența energetică, viziunea pentru un București sustenabil

Sursa: green.start-up.ro

-

Românii de la Rottaprint se extind în internațional: comenzi în 14 țări, în 2023

Sursa: retail.ro

-

Dan Mihăescu: Ce trebuie să știe fondatorii despre GapMinder Fund II?

Sursa: start-up.ro

-

Transformă-ți grădina într-un paradis: 10 obiecte de decor potrivite pentru...

Sursa: garbo.ro

-

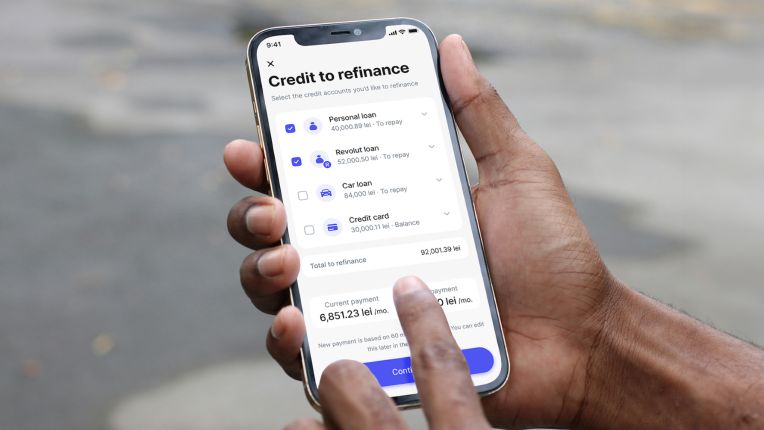

Premieră pentru Revolut: Lansează refinanțarea creditelor

Sursa: futurebanking.ro

-

Când nu mai poți avea încredere în nimeni... ai încredere în sufletul tău

Sursa: kudika.ro

-

Premier Energy Group, gata să intre pe Bursa de Valori București după...

Sursa: wall-street.ro