Pe de alta parte, consultantul financiar Bogdan Baltazar precizeaza, intr-un interviu pentru Radio France Internationaal, preluat de RADOR, ca impactul noilor restrictii impuse de banca centrala pentru creditarea populatiei nu va fi prea grav. "Fara sa fac procese de intentie, cred ca se vor gasi tot felul de modalitati de a eluda partile mai contondente, sa zic asa, ale acestor reglementari", a apreciat sursa citata.

Potrivit acestuia, masurile de restrictionare a creditarii au fost adoptate pentru incetinirea ratei de crestere a creditului de consum, care reprezinta, in opinia Bancii Nationale a Romaniei, unul din principalele motive ale deficitului mare de cont curent, care, la randul lui, ar putea crea o presiune asupra leului. Bogdan Baltazar spune, insa, ca acest lucru nu este valabil acum, in conditiile in care deficitul de cont curent este finantat autonom, deci nu prin cresterea datoriei publice si a datoriei externe, in general. "Si atunci, un deficit de cont curent, in conditiile in care vrei sa importi tehnologie, sa aduci investitori care aduc tehnologie, aduc know-how si asa mai departe..., e normal sa existe un deficit de cont curent mare. Dar cand el este finantat - cum spuneam - autonom, deci nu prin imprumuturi ale statului, nu este prea ingrijorator. Sigur ca trebuie tinut sub observatie si monitorizat. Dar cred ca BNR-ul, aproape ca intotdeauna, ataca tintele mai usor de atacat. Creditul de consum - e vorba de milioane de oameni care il iau - nu reprezinta o forta de lobby, si atunci mai strangem surubul putin la creditul de consum", a mai spus Baltazar, citat de RADOR.

El considera insa normal ca institutiile financiare nebancare (n.r. - societatile de credit de consum, cele de leasing etc) sa se supuna acelorasi reguli ca si bancile pentru a nu exista o situatie de incalcare a concurentei.

Magazinele cauta "portite"

Pe de alta parte, marile lanturi inlocuiesc creditul doar cu buletinul cu alte oferte de imprumut. Ramona Radut, director finantare clienti la unul din marii retaileri autohtoni, afirma, citata de RADOR, ca disparitia creditului cu buletinul nu va crea un gol in portofoliul firmei. "In acest moment, in reteaua noastra de magazine sunt disponibile si alte tipuri de produse de creditare clasice, doar cu adeverinta de venit, cu un raspuns prompt si cat se poate de flexibile. De asemenea, este disponibil un alt sistem de creditare fara costuri. La capatul perioadei de 12 luni clientul ajunge sa plateasca exact pretul produsului achizitionat, practic, impartit la 12. Dobanda este zero, comisionul este zero. Este un produs care se aplica la categoria electrocasnicelor", a precizat Ramona Radut. Practic, incepand de ieri, oricine doreste un credit pentru consum, va trebui sa prezinte magazinelor nu numai buletinul, ci si si o adeverinta de venit si factura la utilitati.

Despre autor:

Sursa: Ziua

Te-ar putea interesa si:

In lipsa unui acord scris din partea Internet Corp, puteti prelua maxim 500 de caractere din acest articol daca precizati sursa si daca inserati vizibil linkul articolului.

-

Spațiile verzi și eficiența energetică, viziunea pentru un București sustenabil

Sursa: green.start-up.ro

-

Românii de la Rottaprint se extind în internațional: comenzi în 14 țări, în 2023

Sursa: retail.ro

-

Dan Mihăescu: Ce trebuie să știe fondatorii despre GapMinder Fund II?

Sursa: start-up.ro

-

Transformă-ți grădina într-un paradis: 10 obiecte de decor potrivite pentru...

Sursa: garbo.ro

-

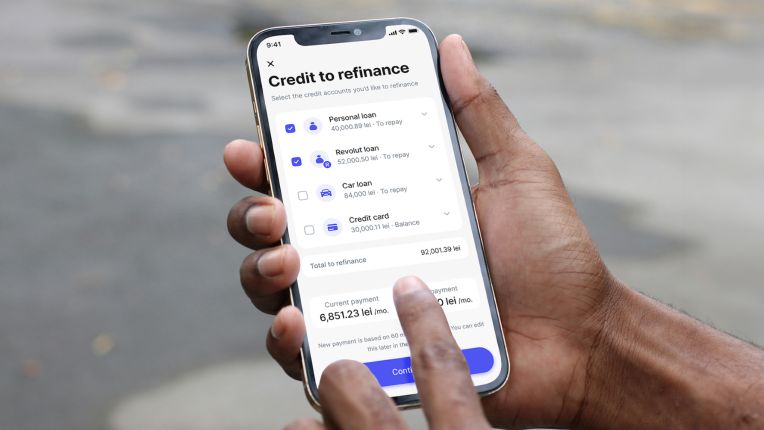

Premieră pentru Revolut: Lansează refinanțarea creditelor

Sursa: futurebanking.ro

-

Psihologii dezvăluie cele 15 calități pe care femeile le caută în bărbații cu...

Sursa: kudika.ro

-

Cătălin Cîrstoiu, candidatul PSD-PNL la Primăria Capitalei: Nu îmi pun...

Sursa: wall-street.ro