In ultima perioada, ratingul suveran acordat Romaniei s-a imbunatatit semnificativ. De pilda agentia de evaluare financiara Fitch Reatings a imbunatatit plafonul ratingului suveran Acordat Romaniei de la "BBB plus" la "A minus". Iar ratingul pentru creditele pe termen lung in valuta a fost imbunatatit de la "BBB minus" la "BBB", pe baza performantelor economice bune si a situatiei favorabile a finantelor publice.

Pentru cititorul mai putin avizat cu aceste calificative, trebuie sa spunem ca agentia Fitch Reatings utilizeaza calificative privind riscul de tara de la plafonul "C" care reprezinta gradul cel mai mare de risc, pentru tari practic destabilizate, aflate in miezul unui conflict armat sau al unui razboi civil. Urmeaza categoriile "CC", "CCC" apoi "B", "BB", "BBB" si in cele din urma categoria "A" cu aceleasi trei subgrupe. Tarile cele mai performante au plafonul "AAA" si acestea nu prezinta, practic, riscuri de natura investitionala si astfel de tari sunt Statele Unite ale Americii, Elvetia sau Marea Britanie. Fiecare plafon cuprinde si subgrupele "minus" si "plus". Romania a parcurs un drum dificil, de la plafonul B pana la promovarea in primul rating de clasa.

Argumentele avute in vedere de agentia Fitch se refera, in primul rand, la cresterea economica pe care o apreciaza drept impresionanta, si care in anii 2001-2005 a fost de 5,7% din PIB, putand ajunge, coroborand si rezultatele anului 2006, la o medie, spectaculoasa pentru Europa, de 6% din PIB.

O evolutie importanta au inregistrat si investitiile straine, spune Fitch, care mentioneaza, pentru acelasi interval o medie de investitii straine directe de 4,7% din PIB pe an. Daca adaugam si anul 2006 rezultatele sunt, din nou, spectaculoase. Daca in perioada 1991-2004 (in anul 1990 nu am avut legislatie pentru investitii straine directe), nivelul investitiilor straine directe a fost de 14 miliarde euro, in anii 2005-2006, nivelul acestora poate atinge nivelul record de 15 miliarde euro, adica mai mult decat in toata perioada anterioara.

Un alt indicator avut in vedere de agentia Fitch este cel privind nivelul datoriei publice, aflat la finele anului 2005 la sub 20% din PIB, cu mult sub media de 34% din PIB a tarilor cu rating "BBB". La sfarsitul acestui an se prevede ca ponderea datoriei publice sa scada la 16% din PIB.

Interesant este si faptul ca, spre deosebire de perceptia Fondului Monetar International, Fitch Reatings sustine ca situatia finantelor publice este favorabila, considerand ca, in raport cu investitiile straine directe, deficitul de cont curent este sustenabil.

O perceptie ameliorata are si o alta celebra agentie de rating, anume Standard&Poor's. Aceasta agentie a ridicat perspectiva de rating a Romaniei de la stabil la pozitiv, argumentand decizia sa prin imbunatatirea reformelor structurale economice si institutionale realizate in perspectiva aderarii.

Standard&Poor's considera ca pe acest trend economic cresterea veniturilor ar putea urca pana la peste 9000 de dolari pe locuitor pana in anul 2010. In consecinta, Standard&Poor's considera ca aderarea Romaniei la 1 ianuarie 2007 este foarte probabila. O imbunatatire semnificativa a calificativului se inregistreaza si la ratingul acordat de agentia Moody's, care intentioneaza o noua revizuire a calificativelor in urma scaderii gradului de indatorare.

Aceste imbunatatiri ale plafoanelor si calificativelor de rating nu sunt doar niste certificate de buna purtare. Ele au efecte imediate asupra costului creditelor solicitate de Romania, in sensul diminuarii dobanzilor. In plus, aceste plafoane sunt luate in calcul de posibilii investitori straini si pot inlesni lansarea de obligatiuni corporative de catre companiile romanesti, facandu-le mai atractive.

Faptul ca Romania a primit pentru prima oara in istoria ei plafonul de risc "A minus", intrand astfel in categoria tarilor de clasa "A" este un semnal deosebit de pozitiv si care arata ca, cel putin in ce priveste dimensiunea economica, tranzitia s-a incheiat.

Despre autor:

Sursa: Ziua

Te-ar putea interesa si:

In lipsa unui acord scris din partea Internet Corp, puteti prelua maxim 500 de caractere din acest articol daca precizati sursa si daca inserati vizibil linkul articolului.

-

Spațiile verzi și eficiența energetică, viziunea pentru un București sustenabil

Sursa: green.start-up.ro

-

Românii de la Rottaprint se extind în internațional: comenzi în 14 țări, în 2023

Sursa: retail.ro

-

Dan Mihăescu: Ce trebuie să știe fondatorii despre GapMinder Fund II?

Sursa: start-up.ro

-

Transformă-ți grădina într-un paradis: 10 obiecte de decor potrivite pentru...

Sursa: garbo.ro

-

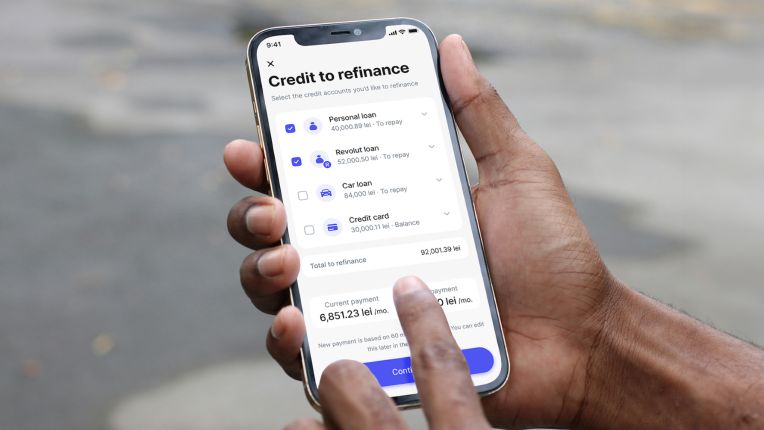

Premieră: Revolut lansează refinanțarea creditelor în România

Sursa: futurebanking.ro

-

Psihologii dezvăluie cele 15 calități pe care femeile le caută în bărbații cu...

Sursa: kudika.ro

-

Concluziile din raportul Corpului de Control: Pacienții de la Sf. Pantelimon...

Sursa: wall-street.ro